Als uw onderneming gefinancierd is op basis van een variabele (Euribor) rente, dan heeft u de rentelasten afgelopen jaren fors zien toenemen. De algemene verwachting is dat het Euribor gaat dalen. Maar hoe snel en hoe laag dan? Voor wat achtergrond bij de huidige stand van de rentemarkten kijken we eerst naar wat nu ingeprijsd wordt door de markt:

De markt verdisconteert dat het 3-maands Euribor van heden 3,7% zal dalen naar ca. 2,5% begin 2026 en daar voor een langere periode zal blijven.

Bij ondernemers en bestuurders die we spreken lopen de meningen over de daling van het Euribor echter uiteen. We kunnen ze eigenlijk in drie groepen verdelen:

- Groep 1 denkt dat het Euribor voorlopig helemaal niet zo laag komt;

- Groep 2 denkt dat de marktverwachting wel ongeveer klopt;

- Groep 3 denkt dat Euribor behoorlijk onder de 2,50% gaat op termijn.

Ons advies aan alle drie is: onderneem nu actie! De rentemarkt biedt nog steeds uitstekende kansen om per direct fors lagere rentelasten en zekerheid te realiseren. Immers, de rentemarkten hebben er in het verleden vaker naast gezeten qua verwachting, waardoor per saldo lagere rentes op termijn absoluut geen zekerheid is. Onder andere de-globalisering, geopolitieke instabiliteit en enorme (overheids)investeringen in verduurzaming en defensie kunnen er toe kunnen leiden dat inflatie beperkt onder controle komt en de ECB dus beperkte ruimte zal hebben om de rentes te verlagen. Een stagflatie-scenario soortgelijk aan de jaren’70 van de vorige eeuw – al zij het in mindere mate – is derhalve wat ons betreft één van de meer waarschijnlijke scenario’s.

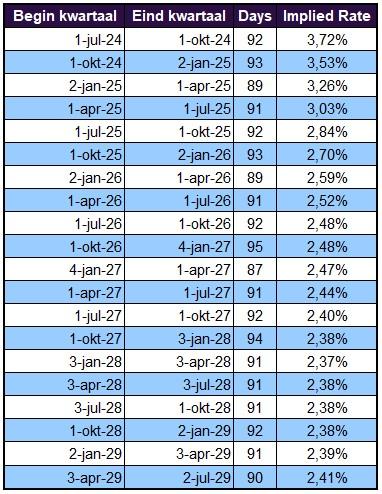

Waarom spreken we eigenlijk over kansen in de rentemarkt? Sinds begin 2023 hebben we te maken met het vrij zeldzame fenomeen van een inverse rentecurve, wat betekent dat lange rentes lager zijn dan korte rentes. Onderstaand ziet u dat de 5-jaars swaprente ca. 0,9% onder het 3-maands Euribor noteert.

Wat zijn de huidige mogelijkheden o.b.v. uw onderliggende financiering en eigen marktverwachting?

Groep 1 (Euribor blijft voorlopig boven 2,5%):

Indien u verwacht dat de korte rentes de komende periode relatief hoog blijven en u zekerheid heeft over de trekking van uw financiering, dan kunt u met een renteswap (IRS) een direct rentevoordeel en zekerheid realiseren. Een 5-jaars IRS bijvoorbeeld kan nu afgesloten worden op niveaus duidelijk onder de 3%, hoe ver hangt af van de bankmarge en de onderliggende financiering (aflossing, etc). Dat is per direct toch een fors rentevoordeel ten opzichte van het huidige 3-maands Euribor van 3,7% en biedt rust en zekerheid op langere termijn. Uiteraard zijn er voor- en nadelen, maar ook veel alternatieven en andere looptijden om per direct te profiteren van de lagere middellange termijn rentes, het laagste ofwel ‘goedkoopste’ stuk van de swapcurve ligt heden bijv. tussen 6 en 9 jaar.

Groep 2 (Euribor daalt naar ca. 2,5% en blijft daar):

Eigenlijk idem dito. Indien u de huidige marktverwachting deelt kunt u deze vastklikken met een IRS. Met een IRS verlaagt u direct uw rentelasten en hoeft u dus niet te ‘wachten’ tot de ECB de rentes verlaagt. Wellicht bent u bang dat u op deze manier op korte termijn een voordeel realiseert (bijv. met een 5-jaars IRS in jaar 1 en jaar 2), maar over de hele periode per saldo hogere rentelasten betaalt dan als u niets gedaan zou hebben. In dat geval kunt u overwegen flexibiliteit in te bouwen, door bijvoorbeeld een andere hedge of lager deel van de hoofdsom in te dekken, lees hieronder verder.

Groep 3 (Euribor daalt verder dan wat de markten inprijzen):

Indien u verwacht dat de rentes wel eens verder kunnen dalen dan 2,5% is het belangrijk om flexibiliteit in te bouwen, enkele mogelijkheden hiervoor:

- Met een Cap maximeert u Euribor op een vooraf bepaald niveau – de zgn. ‘strike’ – en werkt effectief als verzekering tegen een rentestijging boven dat niveau. Mocht het Euribor dalen kunt voor 100% meeprofiteren van lagere rentes, het enige nadeel is dat er vooraf een premie betaald moet worden. Voordeel is wel weer dat als uw verwachting van lagere rentes uitkomt, u hiermee verzekerd bent tegen een worst-case scenario en het maximale ‘verlies’ slechts de oorspronkelijke premie-investering is. De premie-investering kan ook worden aangepast, onder meer door een lagere – of hogere strike te kiezen;

- Met een Collar (combinatie Cap en Floor) kunt u zelfs voor een premievrije oplossing kiezen. U creëert dan effectief een bandbreedte voor het Euribor waarbij u bijvoorbeeld beschermd bent voor stijging boven 3,5% en meeprofiteert van een daling tot 1,5 tot 2,0% (afhankelijk van bankmarge en hoofdsomverloop);

- U kunt ook een lagere hedgeratio overwegen: door een IRS af te sluiten voor bijv. 50% van de financieringshoofdsom i.p.v. 100%, verlaagt u per saldo direct een deel van de rentelasten, beperkt u het totale risico en laat u ruimte om gedeeltelijk mee te profiteren van lagere rentes.

Veel informatie, vandaar nog even een concreet voorbeeld:

We gaan uit van een EUR 10 miljoen lening, o.b.v. 3-maands Euribor, zonder aflossing (bullet), lopend van 1 juli 2024 tot 31 december 2029. Onderstaande pricings zonder zijn ZONDER bankmarge:

- 5-jaars IRS: 2,65%;

- 5-jaars Collar: 3,5% Cap i.c.m. 1,8% Floor;

- 5-jaars Cap op 3,5% met een vooraf premie-investering van ca. EUR 130k;

- 5-jaars Cap op 3,0% met een vooraf premie-investering van ca. EUR 225k.

Er zijn veel mogelijkheden in de rentemarkt om iets aan uw renterisico en rentelasten te doen, maar welke mogelijkheden zijn geschikt voor uw onderneming? Download onderstaand onze whitepaper o.g.v. renterisico’s of neem direct contact met ons op, we gaan graag in een MS Teams gesprek verder in op uw mogelijkheden.

ICC ondersteunt al ruim 45 jaar ondernemingen en private equity partijen als bankonafhankelijk adviseur bij het optimaal beheersen van renterisico’s. Van het meebepalen van een optimale strategie, tot het uitonderhandelen van faire en marktconforme bankmarges bij het daadwerkelijk afsluiten van rentederivaten bij uw eigen bank/broker. Wij zijn nooit tegenpartij bij transacties, worden uitsluitend betaald door onze opdrachtgevers en beschikken bovendien over een AFM-vergunning om te mogen adviseren over renterisico’s. ICC begeleidt wekelijks rentetransacties (IRS, Cap, Collar, etc.), met hoofdsommen vanaf circa EUR 10 miljoen tot EUR 500 miljoen.

Wat verwachten collega-ondernemers en wat denkt u zelf? Stem via onze LinkedIn-poll!